数据:

7月15日,国家统计局公布数据,二季度国内生产总值同比增长5.2%,预期5.1%,前值5.4%。6月规模以上工业增加值同比增长6.8%,预期5.6%,前值5.8%。固定资产投资同比增长2.8%,预期3.7%,前值3.7%。基础设施投资同比增长4.6%,制造业投资增长7.5%,房地产开发投资下降11.2%。社会消费品零售总额同比增长4.8%,预期5.6%,前值6.4%。全国调查失业率5%,前值5%。

观点:

一、经济持续复苏,但价格下行压力显著。

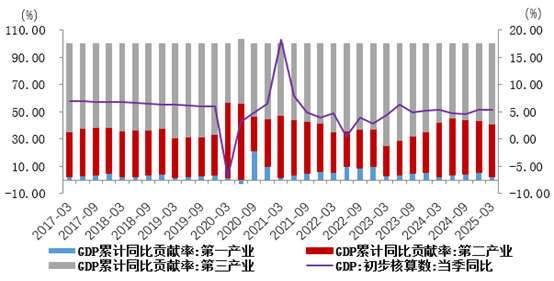

2025上半年国内经济持续复苏,结构改善,增速回升,“抢出口”带动我国出口大幅上涨,进而拉动制造业支撑整体经济,多因素共同影响下市场信心较强。最新数据显示,我国上半年GDP同比增长5.3%,比一季度环比增长1.1%,为全年实现5%左右的增速提供有力支撑,制造业作为核心动能支撑经济,而内需好转带动服务业表现亮眼,对经济也起到提振作用。但需要注意,GDP平减指数已经连续九个季度负增长(-1.0%),物价低迷对经济名义增长的拖累较为明显,下行压力持续存在。展望下半年,经济复苏道路上仍受有效需求、外部性、物价水平、地产景气度等多因素影响,贸易战升级打击全球贸易,掣肘我国出口从而对经济产生拖累,经济运行仍面临不少困难和挑战。但在上半年经济稳健发展的背景下,下半年减轻了增量政策大规模刺激的紧迫性。

图1 GDP及不同产业贡献率

二、关税好转但负面影响仍未消除,工业生产凸显韧性。

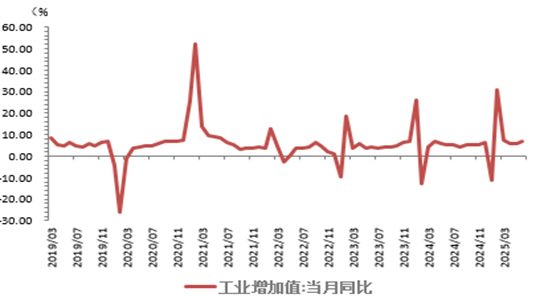

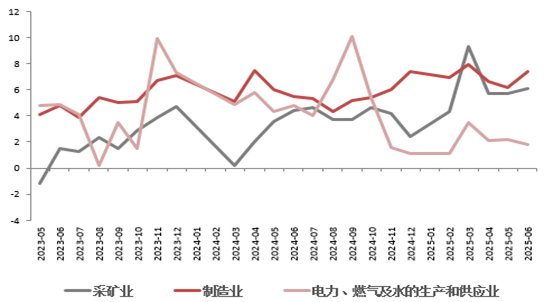

上半年,全国规模以上工业增加值同比增长6.4%;环比增长0.5%。分三大门类看,采矿业增加值同比增长6.0%,制造业增长7.0%,电力、热力、燃气及水生产和供应业增长1.9%。装备制造业增加值同比增长10.2%,高技术制造业增加值增长9.5%,增速分别快于全部规模以上工业3.8和3.1个百分点,装备制造业占比持续提升,产业结构进一步优化。上半年我国出口交货值同比增长4.2%,凸显强大韧性与活力。目前关税虽在日内瓦会谈后有所缓解,但其政策效果尚未传递至产业端。分产品看,3D打印设备、新能源汽车、工业机器人产品产量同比分别增长43.1%、36.2%、35.6%,新质生产力行业持续高于整体增加值;劳动密集型产品如纺织品同比受关税影响小幅回落;房地产行业景气度维持疲弱,相关原材料价格持续低迷。预计2025年新质生产力方面政策着力重点在AI应用端侧,支持大模型的广泛应用。7、8月份是欧洲、日本、越南等国家与美国重新谈判的窗口期,贸易战不确定性尚存,或对出口产生负面影响。

图2 规模以上工业增加值同比

图3 三大门类工业增加值同比

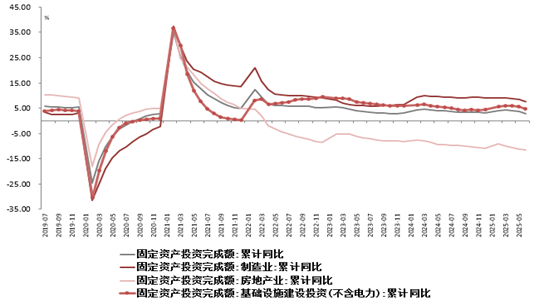

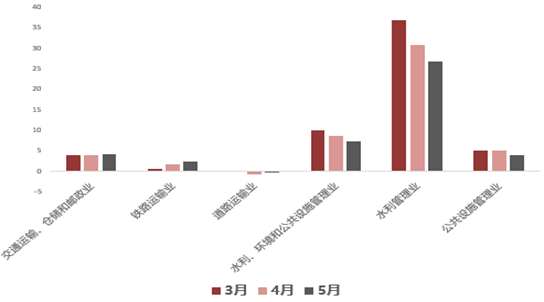

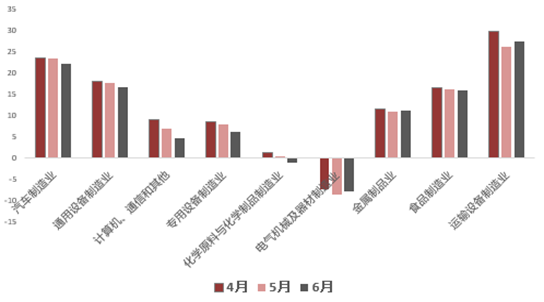

三、固投平稳,地产景气仍待提升。

上半年,全国固定资产投资(不含农户)248654亿元,同比增长2.8%;扣除房地产开发投资,全国固定资产投资增长6.6%,增速均较上月小幅回落。基础设施投资同比增长4.6%(5.6%),制造业投资增长7.5%(8.5%),房地产开发投资下降11.2%(-10.7%),基建、制造业稳中略降,地产景气度依旧疲软。上半年贸易战反复不断掣肘制造业运作,外部环境的扰动始终存在。虽产业转型升级进程继续推进、新三样与“以旧换新”相关商品的提振效果继续显现,但贸易战局势不确定使得整体制造业同比回落,叠加去库化进程放缓,中下游产业链盈利减弱,投资增速持续下行。目前来看,供给侧产能过剩及全球经济不确定性仍制约补库强度,项目扩产或较为保守,制造业需求回复较慢。财政资金支撑有限,基建增速亦有回落。水利、铁路仍作为基建投资增长主导,而道路投资同比延续负增。此前我国财政支出多以民生领域为主,基建领域支出偏弱;下半年新增专项债发行虽有提速,但资金完成拨付并形成实物工作量需要时间,短期增速或小幅回落。随着“两重”“两新”持续推进,基建投资有望继续保持平稳增长。

图4 投资端地产拖累明显

图5 基建投资细分项

图6 制造业投资细分项

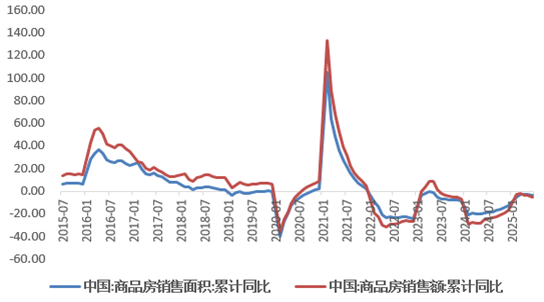

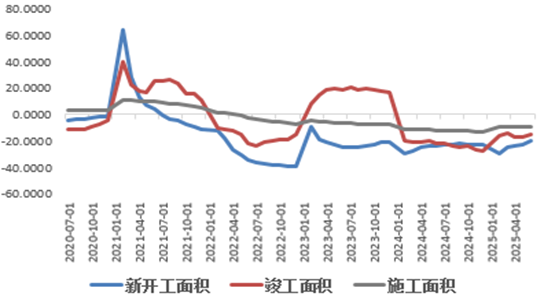

地产销售季节性好转。全国房地产开发投资同比下降11.2%,施工、新开工、竣工面积为-9.1%(-9.2%)、-20.0%(-22.8%)、-15.5%(-17.3%),各类指标小幅好转但景气水平低。70城二手房价环比多数下行,300城土地市场成交面积同比也在负数区间运行。虽然自去年一揽子去库存政策落地后,新房销售小幅改善,但今年以来景气度再度回落至低点,政策效果远不及预期。6月全国新建商品房销售面积及销售额分别环比增长49%和44%,销售端量价双双改善,因营销旺季,新房销售边际有回暖迹象。但在行业去库存的大背景下,房企投资意愿仍不足。从资金来源看,国内贷款和销售回款走弱拖累房企到位资金,内需不足叠加销售回款能力弱,地产新政效果有望进一步考察。

图7 商品房销售面积低位运行

图8 地产新开工、竣工和施工累计同比

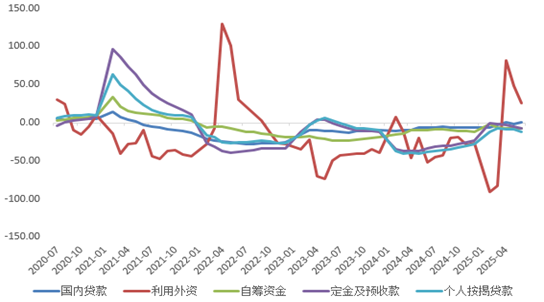

图9 房地产投资结构弱(资金来源累计同比)

四、政策引导外加市场信心改善,消费端支撑整体经济。

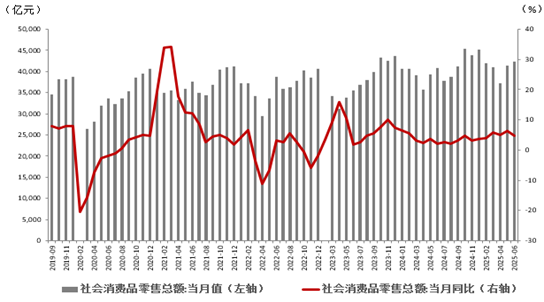

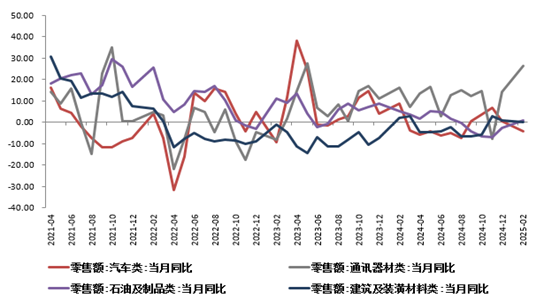

上半年,我国社会消费品零售总额同比增长5.0%,比一季度加快0.4个百分点,市场销售增速回升,成为经济重要抓手。其中,以旧换新政策持续显效,带动汽车、家电等商品持续向好,限额以上单位家用电器和音像器材类、文化办公用品类、通讯器材类、家具类商品零售额分别增长30.7%、25.4%、24.1%、22.9%。需要注意的是,以旧换新类零售额涨幅边际放缓,政策效用或有所减弱。同时,618前置透支了6月消费需求,使得消费单月同比增速回落1.6个百分点至4.8%。据统计局描述,“下半年刺激消费补贴政策在陆续出台,各地也会继续出台相关措施促消费”,叠加暑期旅游旺季到来,消费有望进一步回升。

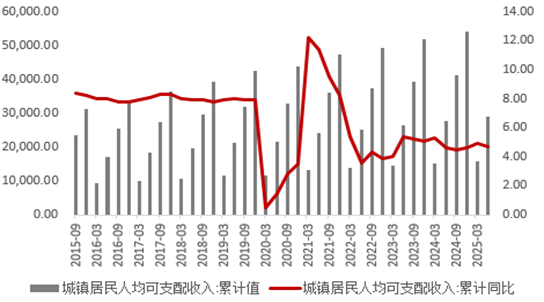

上半年,全国居民人均可支配收入同比名义增长5.3%,扣除价格因素实际增长5.4%,快于经济增速,平稳增长趋势不改,为内需改善打下扎实基础。就业方面,全国城镇调查失业率为5.0%,与前值持平,符合季节规律。随着政策逐步将经济引导至新质生产力,劳动力市场结构性失衡将持续修复。同时,6月建筑业PMI高达52.8,景气度回升叠加关税缓和,或带动相关用工需求的回暖。

图10 社会消费品零售额同比

图11 社会消费品零售额增速分类型

图12 居民可支配收入同比

图13 城镇失业率同比

富华优配提示:文章来自网络,不代表本站观点。

相关文章

热点资讯